Foto: Youtube TVR Parlemen

Rencana pengembangan Pusat Finansial Internasional Indonesia (PFII) saat ini sedang berada pada tahap Rapat Dengar Pendapat Umum (RDPU) bersama Komisi XI DPR RI. Pada Senin (6/7/2026), Komisi XI mengadakan RDPU Panitia Kerja (Panja) RUU PFII, yang salah satu agenda utamanya membahas perumusan insentif pajak di kawasan tersebut.

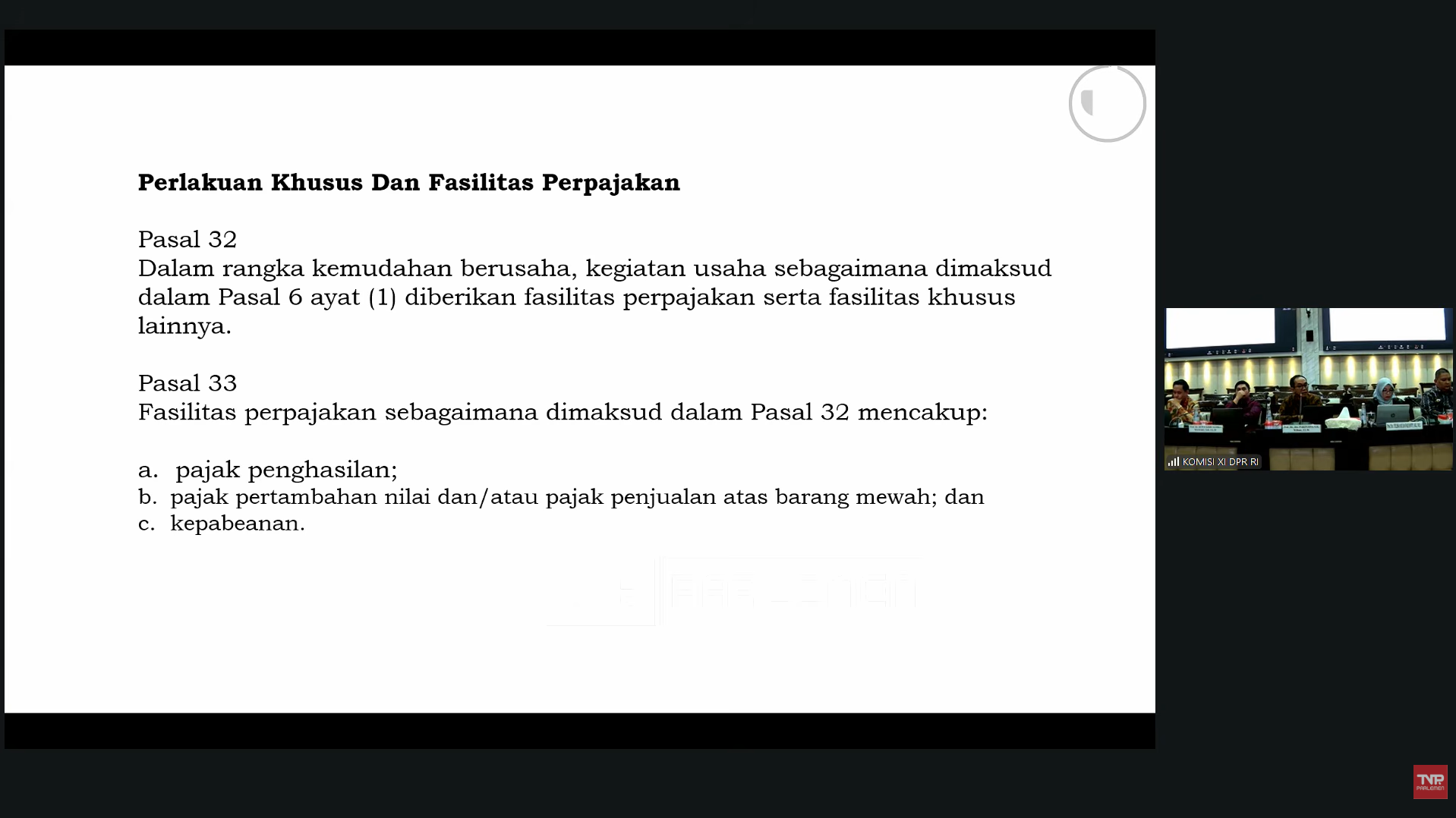

Pemaparan mengenai perlakuan khusus dan fasilitas perpajakan dalam RUU PFII disampaikan oleh Paripurna Sugarda dalam rapat tersebut. Ia menekankan bahwa rancangan insentif ini akan menentukan competitiveness PFII dibandingkan dengan financial center milik negara lain. Oleh karena itu, berdasarkan Pasal 33 draf RUU PFII, pemerintah merancang sejumlah fasilitas yang mencakup Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), serta kepabeanan.

Khusus untuk PPh, fasilitas ini menyasar objek pajak yang meliputi pelaku usaha dan tenaga ahli di sektor jasa keuangan PFII, dengan ketentuan penghasilan tersebut hanya bersumber dari Indonesia. Lebih lanjut, Pasal 35 merinci bahwa fasilitas PPh diberikan dalam bentuk pengurangan PPh Badan, pengurangan PPh bagi tenaga ahli, pengecualian status sebagai Subjek Pajak Dalam Negeri (SPDN), serta pembebasan pemotongan atau pemungutan pajak.

Berdasarkan Pasal 36 draf RUU PFII, fasilitas pengurangan PPh Badan sebesar 100% diberikan kepada pelaku usaha yang menjalankan kegiatan di sektor keuangan maupun non keuangan di dalam kawasan PFII. Selain itu, fasilitas pengurangan PPh sebesar 100% juga diberikan kepada tenaga ahli berstatus Warga Negara Asing (WNA) yang bekerja pada entitas bisnis sektor keuangan di kawasan tersebut. Fasilitas ini mulai berlaku efektif sejak WNA yang bersangkutan mulai bekerja di PFII.

Lebih lanjut, Pasal 38 draf RUU PFII mengatur bahwa pengecualian status sebagai SPDN diberikan kepada WNA yang memperoleh fasilitas golden visa di PFII, selama masa berlaku visa tersebut belum berakhir. Sebagai informasi, golden visa merupakan instrumen keimigrasian berupa izin tinggal jangka panjang (5 hingga 10 tahun) yang diberikan pemerintah kepada WNA yang memberikan kontribusi ekonomi atau menanamkan investasi dalam jumlah tertentu di Indonesia sebagaimana diatur pada Peraturan Menteri Hukum dan HAM Nomor 22 Tahun 2023.

Sementara itu, Pasal 39 draf RUU PFII menetapkan bahwa penghasilan yang berasal dari investasi di PFII dan diterima oleh Subjek Pajak Luar Negeri (SPLN) akan dibebaskan dari pemotongan maupun pemungutan PPh.