Wajib pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas perlu memperhatikan ketentuan batas waktu pemberitahuan Norma Penghitungan Penghasilan Neto (NPPN). Bagi mereka yang menjalankan usaha atau pekerjaan bebas namun tidak menyampaikan pemberitahuan NPPN, maka wajib pajak dianggap memilih menyelenggarakan pembukuan.

Hal tersebut diungkapkan oleh Direktorat Jenderal Pajak (DJP) saat menanggapi pertanyaan wajib pajak melalui akun X Kring Pajak. "Apabila pada tahun pajak 2025, saya tidak mengajukan pemberitahuan NPPN karena pada tahun sebelumnya baru beralih sebagai pekerja bebas serta menjalankan kegiatan usaha dan belum mengetahui adanya kewajiban pengajuan NPPN. Bagaimana mekanisme pengisian pelaporan SPT Tahunannya?" tanya salah satu pengguna X kepada akun @kring_pajak.

DJP memberikan penjelasan bahwa bagi wajib pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas tidak menyampaikan pemberitahuan NPPN, wajib untuk melakukan pembukuan dan wajib melampirkan laporan keuangan di SPT Tahunan.

Bagi wajib pajak yang melakukan pembukuan pada Coretax, saat ini pengisian penghasilan neto dari kegiatan usaha dan/atau pekerjaan bebas berdasarkan laporan keuangan dapat dilakukan pada lampiran L-3A yang dapat disesuaikan berdasarkan sektor usaha dan diisi secara key-in (manual).

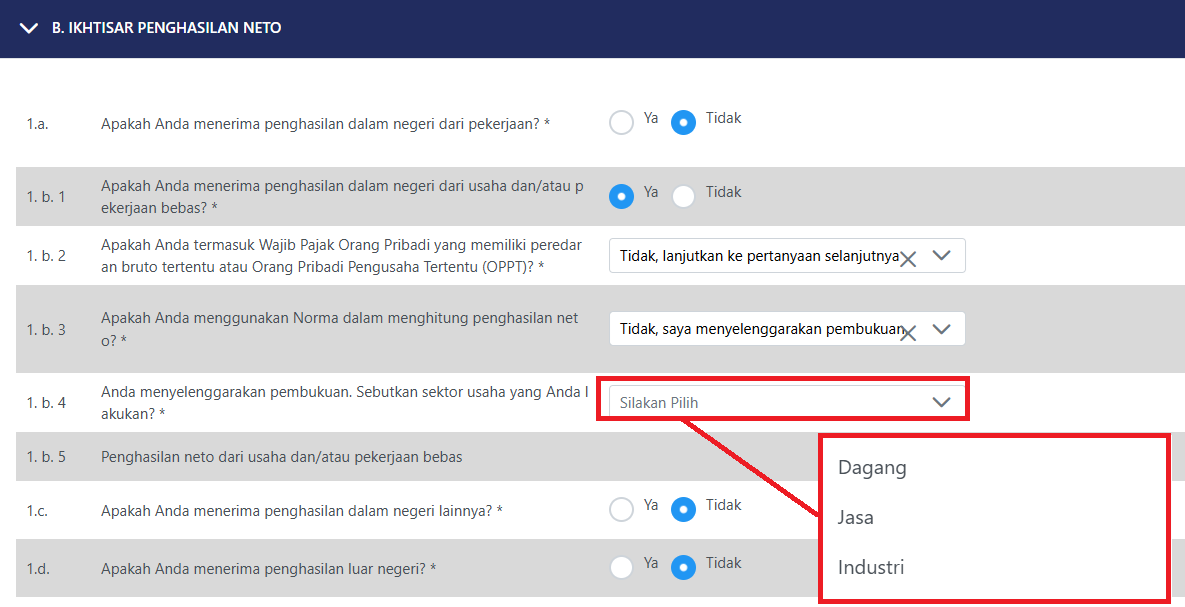

Untuk membuka lampiran L-3A, wajib pajak harus mengisi pertanyaan induk bagian B. Ikhtisar Penghasilan Neto, yakni:

- 1.a Tidak.

- 1.b. 1 Ya.

- 1.b. 2 Tidak, lanjut ke pertanyaan selanjutnya.

- 1.b. 3 Tidak, saya menyelenggarakan pembukuan.

- 1.b. 4 Pilih sektor usaha yang Anda lakukan.

Apabila tidak menggunakan NPPN, berdasarkan Pasal 28 ayat (1) UU KUP, wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas wajib menyelenggarakan pembukuan yang sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang.

Mengacu pada Pasal 463 Peraturan Menteri Keuangan Nomor 81 Tahun 2024, dalam hal wajib pajak orang pribadi sudah menyelenggarakan pembukuan pada suatu tahun pajak sejak tahun pajak 2022, maka wajib pajak tidak dapat melakukan pencatatan dan/atau menghitung penghasilan neto menggunakan NPPN pada tahun-tahun berikutnya, meskipun omzet di tahun berjalan mengalami penurunan menjadi di bawah Rp4,8 miliar.

Sebagai informasi, batas waktu penyampaian pemberitahuan penggunaan NPPN untuk Tahun Pajak 2026 jatuh pada tanggal 31 Maret 2026. Panduan mengajukan pemberitahuan NPPN dapat Anda lihat pada artikel berikut ini: Cara Menyampaikan Pemberitahuan NPPN di Coretax.