envato

envatoPada akhir periode laporan keuangan, suatu yayasan ataupun lembaga non-profit akan menyajikan nilai sisa lebih usaha. Jumlah tersebut setara dengan laba atau rugi di perusahaan yang berorientasi terhadap keuntungan. Sisa lebih dari yayasan atau lembaga non-profit lainnya dikecualikan dari pengenaan Pajak Penghasilan (PPh) Badan sepanjang memenuhi syarat. Berikut ulasannya.

Sisa Lebih Yayasan Dikecualikan dari Pengenaan PPh

Sisa lebih merupakan selisih lebih dari penghitungan seluruh penghasilan yang diterima atau diperoleh selain penghasilan yang dikenai PPh yang bersifat final dan/atau bukan objek PPh, dikurangi biaya untuk mendapatkan, menagih, & memelihara penghasilan tersebut. Ketentuan mengenai biaya yang dapat dibebankan sama seperti Wajib Pajak Badan lainnya yang diatur pada Pasal 6 UU PPh.

Merujuk Pasal 4 ayat (3) huruf m UU PPh, sisa lebih yang diterima/diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau litbang, dikecualikan dari objek PPh jika ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan. Penanaman kembali dilakukan dalam jangka waktu paling lama 4 tahun sejak diperolehnya sisa lebih tersebut.

Merujuk Peraturan Menteri Keuangan Nomor 68 Tahun 2020 (PMK-68/2020), berikut adalah contoh sarana atau prasarana yang dapat dibangun sebagai bentuk penanaman kembali sisa lebih yang diterima oleh yayasan atau lembaga di bidang pendidikan/litbang:

- Sarana, Peralatan kelas, barang/peralatan pendidikan dan/atau penelitian & pengembangan, peralatan olahraga, komputer, kendaraan bus, minibus, atau kendaraan sejenis yang dipergunakan untuk antar jemput mahasiswa, kendaraan yang dimiliki atau dipergunakan untuk pegawai tertentu

- Prasarana, Gedung, tanah, laboratorium, perpustakaan, ruang komputer, kantor, asrama mahasiswa, rumah dinas guru, dosen atau karyawan

Pada Pasal 4 ayat (3) huruf p, pengecualian yang sama juga diberikan kepada lembaga sosial/keagamaan yang menanamkan kembali sisa lebih dalam bentuk sarana/prasarana sosial dalam jangka waktu 4 tahun. Hal ini merupakan penambahan baru yang diatur dalam perubahan UU PPh sesuai UU Cipta Kerja.

Berdasarkan Peraturan Menteri Keuangan Nomor 18 Tahun 2021 (PMK 18/2021) badan atau lembaga sosial yang dimaksud adalah yang berbadan hukum sebagaimana diatur dalam perundang-undangan di bidang kesejahteraan sosial yang tidak mencari keuntungan dengan kegiatan utama menyelenggarakan:

- pemeliharaan kesehatan yang tidak dipungut biaya;

- pemeliharaan orang lanjut usia atau panti jompo;

- pemeliharaan anak yatim dan/atau piatu, anak atau orang telantar, dan anak atau orang cacat;

- santunan dan/atau pertolongan kepada korban bencana alam, kecelakaan, kemiskinan, keterpencilan, ketunaan sosial dan penyimpangan perilaku, tindak kekerasan, dan sejenisnya;

- pemberian beasiswa; dan/atau

- pelestarian lingkungan hidup.

Sementara untuk lembaga keagamaan, PMK 18/2021 mengartikan sebagai badan yang tidak mencari keuntungan dengan kegiatan utama mengurus tempat-tempat ibadah dan/atau menyelenggarakan kegiatan di bidang keagamaan.

Pembentukan Dana Abadi oleh Yayasan

Dana abadi merupakan dana yang bersifat abadi untuk menjamin keberlangsungan program pendidikan dan/atau penelitian dan pengembangan yang tidak dapat digunakan untuk membiayai kegiatan operasional. Sisa lebih yang diperoleh yayasan pendidikan yang dialokasikan sebagai dana abadi tetap dapat dikecualikan dari pengenaan PPh Badan dengan syarat:

- Badan atau Lembaga telah ditetapkan dengan peringkat akreditasi tertinggi oleh instansi yang berwenang menetapkan akreditasi;

- Telah mendapat persetujuan dari pimpinan perguruan tinggi atau pimpinan badan/lembaga pendidikan, majelis wali amanat/badan penyelenggara, dan pejabat instansi pemerintah terkait di tingkat pusat (PTN badan hukum & perguruan tinggi swasta), atau tingkat provinsi/kabupaten/kota (selain PTN badan hukum & perguruan tinggi swasta);

- Telah mendapat persetujuan dari pimpinan badan/lembaga penelitian & pengembangan, dan pejabat instansi pemerintah terkait di tingkat pusat bagi badan atau lembaga penelitian & pengembangan; dan

- Telah terdapat pengaturan terkait dana abadi di badan atau lembaga dalam bentuk Peraturan Presiden dan/atau Peraturan Menteri yang membidangi pendidikan dan/atau penelitian & pengembangan.

Apabila telah memenuhi persyaratan, maka dana abadi dapat dikembangkan berdasarkan praktik bisnis yang sehat dan risiko yang terkelola, dengan memperhatikan prinsip-prinsip tata kelola yang baik dan sesuai dengan ketentuan peraturan perundang-undangan.

Mengenai pembentukan dana abadi oleh lembaga sosial/keagamaan, saat ini ketentuannya diatur di PMK 18/2021. Sisa lebih dari lembaga sosial atau keagamaan dapat dialokasikan dalam bentuk dana abadi dengan syarat:

- telah terdapat pengaturan terkait dana abadi di badan atau lembaga sosial dan/atau keagamaan dalam bentuk Peraturan Presiden dan/atau Peraturan Menteri yang membidangi urusan sosial atau keagamaan; dan

- disetujui oleh pimpinan badan atau lembaga sosial dan/atau keagamaan dan pejabat instansi pemerintah di tingkat pusat, tingkat provinsi, atau kabupaten/kota yang membidangi urusan sosial atau keagamaan.

Sisa Lebih sebagai Objek PPh

Dalam hal jumlah sisa lebih tidak digunakan untuk pembangunan dan/atau pengadaan sarana & prasarana dalam jangka waktu 4 tahun, sisa lebih tersebut akan diakui sebagai objek PPh pada akhir Tahun Pajak setelah jangka waktu 4 tahun tersebut berakhir. Jumlah sisa lebih dimaksud wajib dilaporkan sebagai tambahan objek PPh dalam SPT Tahunan PPh untuk tahun pajak diakuinya sisa lebih tersebut sebagai koreksi fiskal.

SPT Tahunan PPh Badan bagi Yayasan dan Lembaga Sosial

Untuk SPT Tahunan PPh Badan di Coretax, sesuai dengan Peraturan Direktur Jenderal Pajak PER-11/PJ/2025 (PER 11/2025) yayasan maupun lembaga sosial menggunakan Lampiran 14 Penggunaan Sisa Lebih untuk Pembangunan dan Pengadaan Sarana dan Prasarana. Perlu dipahami, agar dapat mengisi Lampiran 14, wajib pajak harus terlebih dahulu menjawab pertanyaan Bagian H nomor 21.h di induk dengan "Ya". Atas sisa lebih yang diperoleh, yayasan harus membuat laporan jumlah sisa lebih yang digunakan untuk pembangunan dan/atau pengadaan sarana & prasarana. Selain itu, yayasan juga harus membuat catatan mengenai rincian penggunaan sisa lebih yang dilengkapi dengan bukti pendukung. Berikut ini contoh laporan jumlah sisa lebih untuk yayasan di Coretax:

Atas sisa lebih yang diperoleh, yayasan harus membuat laporan jumlah sisa lebih yang digunakan untuk pembangunan dan/atau pengadaan sarana & prasarana. Selain itu, yayasan juga harus membuat catatan mengenai rincian penggunaan sisa lebih yang dilengkapi dengan bukti pendukung. Berikut ini contoh laporan jumlah sisa lebih untuk yayasan di Coretax:

Selain melaporkan sisa lebih pada Lampiran 14 di Coretax, wajib pajak juga harus melaporkan sisa lebih sebagai penghasilan non objek pada SPT Tahunan PPh Badan. Untuk melaporkan sisa lebih tersebut wajib pajak harus terlebih dahulu menjawab "Ya" pada pertanyaan di Formulir Induk Bagian C Angka 3.

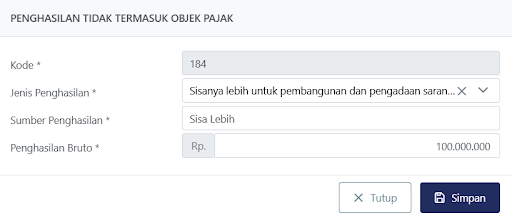

Setelah menjawab pertanyaan di Induk, Lampiran 4 Bagian B untuk melaporkan sisa lebih sebagai penghasilan non objek akan muncul secara otomatis di Coretax. Wajib pajak dapat mengisi kolom Jenis Penghasilan dengan memilih "Sisanya lebih untuk pembangunan dan pengadaan sarana dan prasarana". Kemudian kolom Sumber Penghasilan dapat diisi dengan "Sisa Lebih".