Envato Elements

Envato Elements

Dalam rangka memberikan kepastian hukum dan kemudahan administrasi atas pemanfaatan jasa kena pajak (JKP) luar daerah pabean yang dilakukan bersamaan dengan pemasukan barang ke dalam daerah pabean, Direktorat Jenderal Pajak (DJP) menetapkan ketentuan mengenai tata cara penerbitan surat keterangan pemanfaatan jasa kena pajak melalui Peraturan Direktur Jenderal Pajak Nomor PER-8/PJ/2025 tentang Ketentuan Pemberian Layanan Administrasi Perpajakan Tertentu dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan (PER-8/2025).

Ketentuan Surat Keterangan Pemanfaatan Jasa Kena Pajak

Berdasarkan Pasal 1 angka 42 PER-8/2025, dijelaskan bahwa surat keterangan pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean, atau umumnya disebut sebagai Surat Keterangan Jasa Luar Negeri (SKJLN) adalah surat keterangan yang menyatakan bahwa wajib pajak melakukan pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean.

Dalam ketentuan Pasal 131 ayat (1) PER-8/2025, juga dijelaskan bahwa surat keterangan pemanfaatan JKP menjadi syarat utama yang harus dipenuhi wajib pajak sebelum melakukan impor barang kena pajak (BKP) dalam rangka pemanfaatan JKP dari luar negeri. Dengan SKJLN, pemasukan barang yang semata-mata dalam rangka pemanfaatan jasa dari luar daerah pabean tidak dikenakan PPN.

Wajib pajak dapat mengajukan permohonan kepada Dirjen Pajak untuk setiap kegiatan impor BKP dengan syarat:

- telah menyampaikan SPT Tahunan PPh untuk 2 tahun pajak terakhir; dan

- telah menyampaikan SPT Masa PPN untuk 3 masa pajak terakhir,

yang sudah menjadi kewajiban sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Dalam hal permohonan dilakukan secara elektronik dan memenuhi ketentuan, maka Dirjen Pajak menerbitkan secara otomatis surat keterangan pemanfaatan JKP setelah bukti penerimaan diterbitkan.

Sementara itu, atas permohonan yang dilakukan secara non-elektronik dengan datang langsung ke kantor pelayanan pajak (KPP), atau kantor pelayanan, penyuluhan, dan konsultasi perpajakan (KP2KP), maka Dirjen Pajak harus menerbitkan surat keterangan pemanfaatan JKP dalam jangka waktu paling lama 1 hari kerja, sedangkan jika permohonan tersebut diajukan melalui pos, jasa ekspedisi, atau kurir yang dikirim ke KPP tempat wajib pajak terdaftar, maka batas waktu penerbitan surat keterangan pemanfaatan JKP paling lama 5 hari kerja setelah bukti penerimaan surat permohonan diterbitkan.

Prosedur Permohonan Surat Keterangan Pemanfaatan JKP (SKJLN) Melalui Coretax

Saat ini, pengajuan permohonan SKJLN melalui Coretax DJP. Layanan ini dapat diakses dalam menu Permohonan Layanan Administrasi Coretax dengan memilih jenis layanan AS.07 Surat Keterangan Pemanfaatan Jasa Kena Pajak dari Luar Daerah Pabean di Dalam Daerah Pabean (SKJLN).

Merujuk Pasal 131 ayat (3) PER-8/2025, permohonan surat keterangan yang ditujukan kepada Dirjen Pajak harus memuat informasi antara lain:

- nomor pokok wajib pajak (NPWP);

- nama dan alamat lawan transaksi;

- jenis dan nilai transaksi;

- nomor dan tanggal kontrak;

- nomor dan tanggal adendum kontrak, dalam hal ada perubahan atas kontrak sebelumnya;

- tanggal kontrak berakhir; dan

- jenis barang yang diimpor, dalam hal wajib pajak tidak menggunakan mekanisme impor sementara.

Perlu dipahami, wajib pajak yang mengajukan permohonan SKJLN melalui Coretax, dapat mengisi informasi sesuai dengan ketentuan Pasal 131 ayat (3) PER-8/2025.

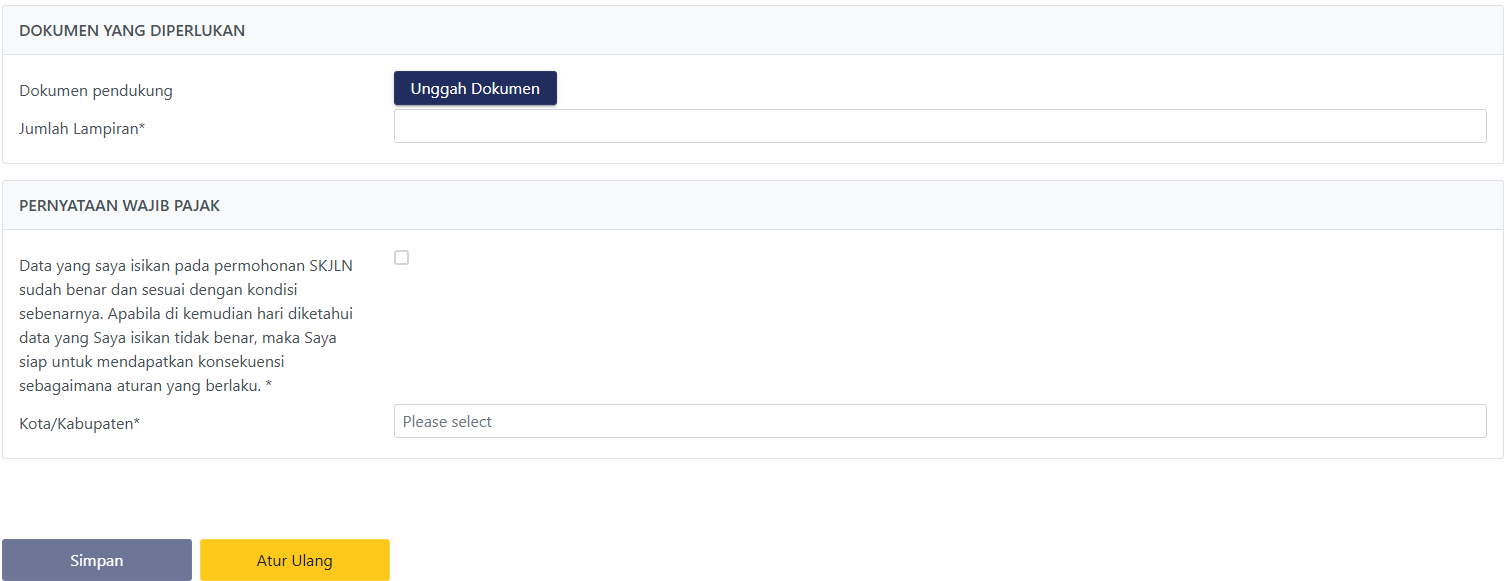

Apabila dalam permohonan SKJLN terdapat adendum kontrak antara pengguna jasa dengan penyedia jasa, maka wajib pajak perlu mengisi Ya, dan melampirkan dokumen pendukung dan mengisi kolom jumlah lampiran.

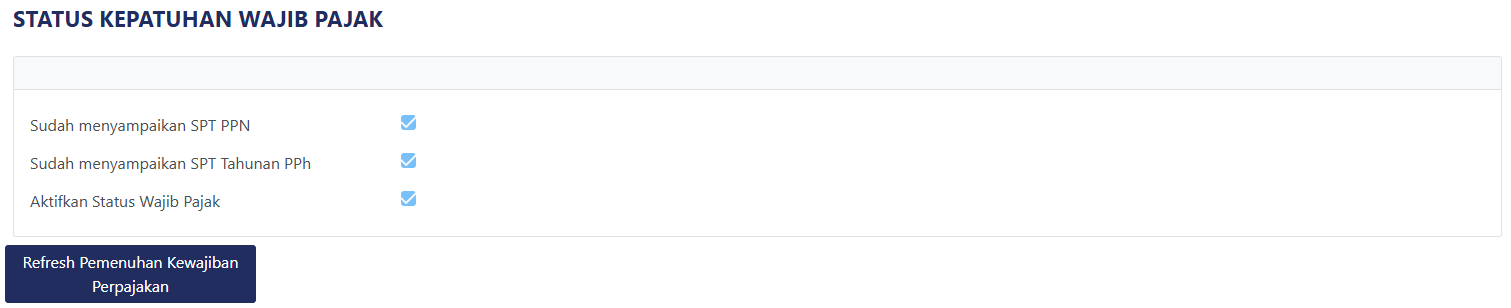

Setelah lampiran dokumen pendukung yang diperlukan sudah diunggah, wajib pajak juga perlu membuat pernyataan bahwa permohonan atas SKJLN sudah benar dan sesuai dengan kondisi sebenarnya. Setelah seluruh formulir dan unggahan dokumen terisi dengan lengkap, refresh pemenuhan kewajiban perpajakan. Pastikan status wajib pajak aktif.

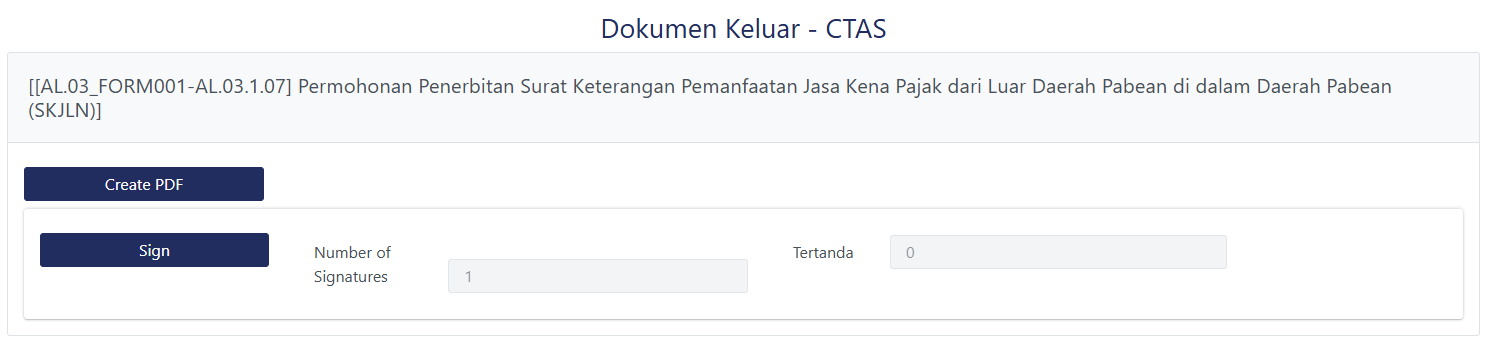

Kemudian klik Sign, masukkan passphrase, tunggu sampai berhasil. Setelah dokumen permohonan status tertanda menjadi angka 1, silakan klik Submit. Permohonan SKJLN sudah berhasil dilakukan dan sistem akan secara otomatis menerbitkan dokumen tanda terima SKJLN.

- secara langsung ke kantor pelayanan pajak (KPP), atau kantor pelayanan, penyuluhan, dan konsultasi perpajakan (KP2KP); atau

- melalui pos, jasa ekspedisi, atau kurir yang dikirim ke KPP tempat wajib pajak terdaftar.

Atas permohonan yang diajukan secara non-elektronik, pengajuan permohonan surat keterangan pemanfaatan JKP harus ditandatangani oleh wajib pajak orang pribadi yang bersangkutan; atau wakil wajib pajak badan. Format surat permohonan surat keterangan pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean dapat dilihat pada Lampiran B angka XI PER-8/2025

Perlu dicatat, PPN tidak dikenakan atas impor barang sehubungan dengan JKP dari luar daerah pabean. Atas jasa yang dimanfaatkan, tetap dikenakan PPN sesuai dengan ketentuan peraturan perundang-undangan. Anda dapat melihat ketentuan terkait PPN atas JKP dari luar daerah pabean pada artikel berikut ini: Kewajiban PPN atas Pemanfaatan BKP Tidak Berwujud dan JKP Luar Negeri