Coretax mengubah proses bisnis pelaporan Surat Pemberitahuan (SPT), tak terkecuali SPT Tahunan Pajak Penghasilan Orang Pribadi (PPh OP). Bentuk SPT juga mengalami perubahan sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER 11/2025).

SPT Tahunan PPh OP Hanya 1 Bentuk

Sebelumnya, SPT Tahunan PPh OP dibagi menjadi beberapa jenis. SPT 1770 umumnya digunakan untuk wajib pajak yang memiliki penghasilan dari usaha/pekerjaan bebas. SPT 1770 S digunakan oleh wajib pajak yang memiliki penghasilan dari pemberi kerja. Sementara itu, SPT 1770 SS digunakan jika penghasilan bruto dari pekerjaan tidak lebih dari Rp60 juta setahun dan tidak mempunyai penghasilan lain kecuali penghasilan berupa bunga bank dan/atau bunga koperasi.

SPT Tahunan PPh OP tidak lagi dibagi berdasarkan format di atas. Sesuai PER 11/2025, hanya ada satu format SPT Tahunan. Di aplikasi Coretax, informasi serta lampiran yang harus diisi akan disesuaikan dengan jawaban dari wajib pajak pada bagian induk SPT Tahunan.

Format Lampiran SPT Tahunan PPh OP Era Coretax

SPT Tahunan PPh OP terdiri dari induk SPT dan lampiran. Berikut format SPT sesuai dengan PER 11/2025.

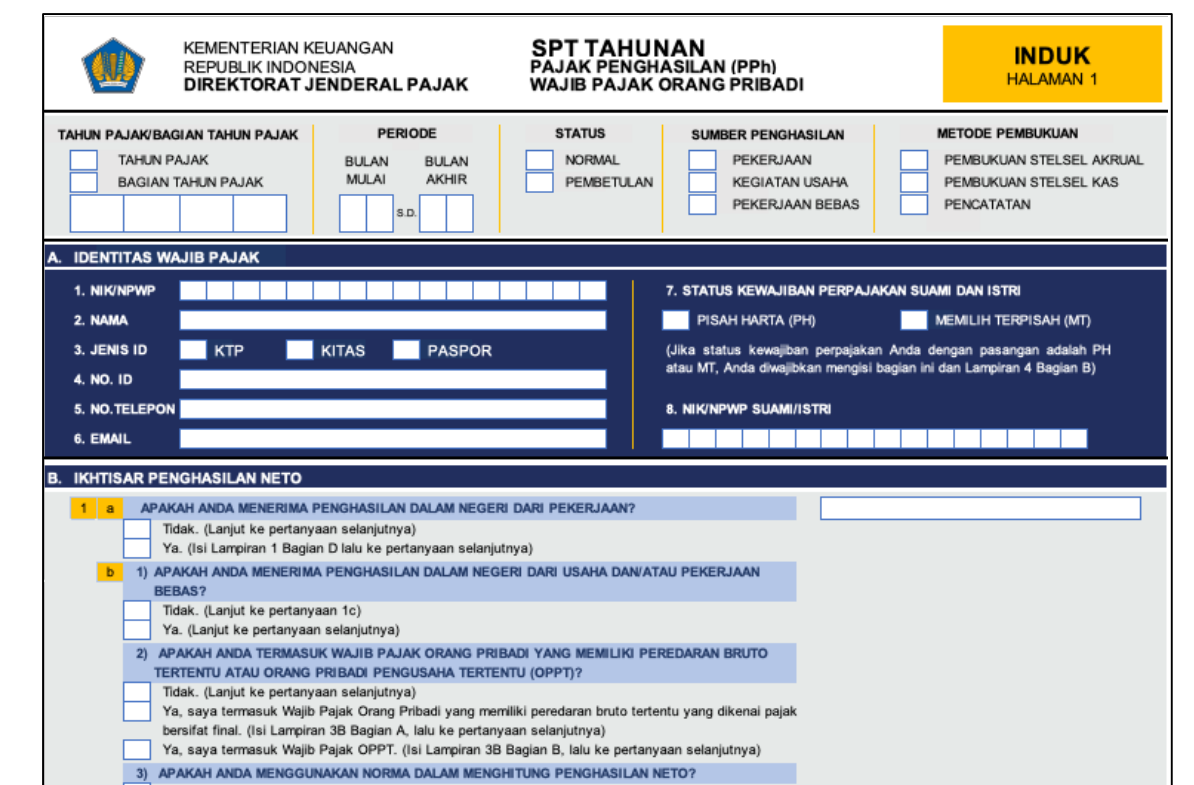

Induk SPT

Berbeda dengan proses bisnis di DJP Online, pengisian SPT Tahunan PPh OP di aplikasi Coretax dimulai dari pengisian induk. Dari jawaban atas pertanyaan yang ada di induk SPT, sistem akan memunculkan lampiran SPT yang wajib diisi.

Induk SPT Tahunan PPh OP terdiri dari 11 bagian, yaitu:

- Bagian A. Identitas Wajib Pajak

- Bagian B. Ikhtisar Penghasilan Neto

- Bagian C. Penghitungan PPh Terutang

- Bagian D. Kredit Pajak

- Bagian E. PPh Kurang/Lebih Bayar

- Bagian F. Pembetulan

- Bagian G. Permohonan Pengembalian PPh Lebih Bayar

- Bagian H. Angsuran PPh Pasal 25 Tahun Berikutnya

- Bagian I. Pernyataan Transaksi Lainnya

- Bagian J. Lampiran Tambahan

- Bagian K. Pernyataan

Lampiran SPT

Terdapat 5 jenis Lampiran SPT Tahunan PPh OP dengan perincian sebagai berikut.

Lampiran 1

Lampiran ini berisi harta dan utang pada akhir tahun pajak, daftar anggota keluarga yang menjadi tanggungan, penghasilan neto dalam negeri dari pekerjaan, dan daftar bukti pemotongan atau pemungutan pajak penghasilan.

Lampiran 2

Penghasilan yang dikenakan pajak penghasilan bersifat final, penghasilan yang tidak termasuk objek pajak, dan penghasilan neto luar negeri.

Lampiran 3

Lampiran 3 dibagi menjadi beberapa kelompok, yaitu:

- Lampiran 3A-1 - Rekonsiliasi Laporan Keuangan (Dagang);

- Lampiran 3A-2 - Rekonsiliasi Laporan Keuangan (Jasa);

- Lampiran 3A-3 - Rekonsiliasi Laporan Keuangan (Industri);

- Lampiran 3A-4 - Penghasilan Neto Dalam Negeri dari Usaha dan/atau Pekerjaan Bebas Berdasarkan Pencatatan dan Penghasilan Neto Dalam Negeri Lainnya;

- Lampiran 3B - Rekapitulasi Peredaran Bruto;

- Lampiran 3C - Daftar Penyusutan dan Amortisasi Fiskal; dan

- Lampiran 3D - Rincian Biaya Tertentu (Daftar Nominatif Biaya Entertainment, Daftar Nominatif Biaya Promosi dan Penggantian dalam Bentuk Natura/Kenikmatan, serta Daftar Piutang yang Nyata-Nyata Tidak Dapat Ditagih);

Lampiran 4

Lampiran ini berisi penghitungan Angsuran PPh Pasal 25 tahun pajak berikutnya. Selain itu, lampiran ini juga berisi penghitungan PPh terutang bagi suami-istri yang melakukan kewajiban perpajakan secara terpisah.

Lampiran 5

Pada bagian ini, terdapat tiga tabel informasi yaitu:

- Penghitungan Kompensasi Kerugian Fiskal;

- Pengurang Penghasilan Neto; dan

- Pengurang Pajak Penghasilan Terutang.