Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2026 (PER 6/2026) mendefinisikan tarif pajak efektif (effective tax rate atau ETR) sebagai jumlah pajak tercakup yang disesuaikan dari tiap entitas konstituen yang berdomisili di negara atau yurisdiksi dibagi dengan jumlah laba Global Anti-Base Erosion Rules (GloBE) bersih negara atau yurisdiksi untuk suatu tahun pajak. Bagi perusahaan multinasional dengan tarif pajak efektif di bawah 15%, maka akan dikenakan pajak tambahan (top-up tax) melalui mekanisme GloBE atau pajak minimum global.

Ketentuan Menghitung Tarif Pajak Efektif

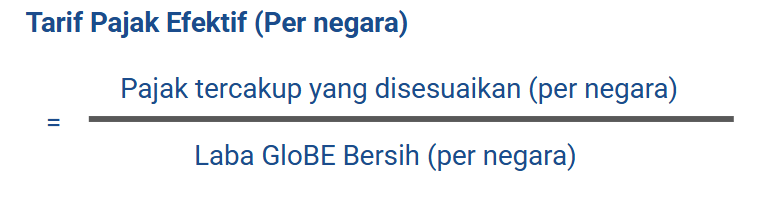

Tarif pajak efektif per negara atau yurisdiksi dihitung dengan cara membagi pajak tercakup per negara dengan laba GloBE bersih per negara. Pajak tercakup yang dimaksud dalam penghitungan ini adalah pajak yang dibukukan dalam akun keuangan entitas konstituen, pajak atas laba yang dibagikan, pajak yang dikenakan sebagai pengganti PPh badan dan pajak yang mengacu pada laba ditahan dan ekuitas perusahaan.

Sementara laba GloBE bersih adalah laba GloBE dari semua entitas konstituen dikurangi dengan rugi GloBE dari semua entitas konstituen di suatu negara. Berikut adalah cara menghitung tarif efektif pajak per negara, sesuai dengan Peraturan Menteri Keuangan Nomor 136 Tahun 2024 (PMK 136/2024):

Perlu diketahui, berdasarkan Pasal 5 PMK 136/2024, penghitungan jumlah pajak tercakup yang disesuaikan dan laba GloBE bersih untuk menghitung tarif pajak efektif per negara atau yurisdiksi terhadap beberapa jenis entitas tertentu, dilakukan secara terpisah dari entitas grup lainnya.

Pertama, ketentuan tersebut berlaku bagi entitas investasi. Entitas investasi meliputi entitas dana investasi atau entitas dana investasi real estat. Selain itu, termasuk pula entitas yang dimiliki secara langsung paling sedikit 95% oleh entitas dana investasi atau entitas dana investasi real estat, baik secara langsung maupun melalui serangkaian entitas yang beroperasi secara eksklusif atau mendekati eksklusif untuk memiliki harta atau menginvestasikan dana untuk memperoleh manfaat dari entitas investasi tersebut.

Kategori berikutnya adalah entitas yang paling sedikit 85% nilainya dimiliki oleh entitas dana investasi atau entitas dana investasi real estat, dengan ketentuan sebagian besar penghasilannya berupa dividen, keuntungan, atau kerugian yang dikecualikan dari penghitungan laba atau rugi GloBE.

Selain entitas investasi, ketentuan tersebut juga berlaku bagi entitas investasi asuransi. Entitas ini merupakan entitas yang memenuhi pengertian dana investasi atau dana investasi real estat, kecuali entitas yang didirikan sehubungan dengan kewajiban asuransi atau kontrak anuitas dan sepenuhnya dimiliki oleh perusahaan asuransi sesuai ketentuan negara atau yurisdiksi tempat entitas tersebut berada.

Selanjutnya, penghitungan secara terpisah juga berlaku bagi entitas konstituen yang kepentingan kepemilikannya dimiliki oleh entitas induk utama paling banyak 30%, namun entitas induk utama tersebut tetap memiliki kepentingan pengendali atas entitas tersebut. Ketentuan ini juga mencakup entitas konstituen yang tidak menjadi subjek pajak di negara atau yurisdiksi manapun (stateless constituent entity).

Contoh Penghitungan Tarif Pajak Efektif

AAB Co merupakan entitas induk utama dari Grup PMN yang sudah masuk ruang lingkup GloBE. AAB Co berlokasi di Negara X, dan memiliki entitas konstituen di Indonesia yaitu PT A, PT B, dan PT C. PT A memiliki laba GloBE sebesar EUR 1.000 dan pajak tercakup yang disesuaikan sebesar EUR 220. PT B memiliki laba GloBE sebesar sebesar EUR 500 dan pajak tercakup yang disesuaikan sebesar nol, sementara PT C memiliki laba GloBE sebesar EUR 1.000 dan pajak tercakup yang disesuaikan sebesar EUR 120.

Berikut adalah perhitungan tarif pajak efektif entitas konstituen di Indonesia: