Peraturan Menteri Keuangan Nomor 172 Tahun 2023 (PMK 172/2023) mengatur mengenai kewajiban dokumen penetapan harga transfer atau Transfer Pricing Documentation (TP Doc). Jenis TP Doc terdiri dari Master File, Local File, dan Country by Country Report (CbCR). Perusahaan yang memenuhi threshold sesuai PMK 172/2023 wajib untuk menyediakan TP Doc paling lambat 4 bulan setelah tahun pajak berakhir.

Meskipun wajib menyediakan TP Doc, wajib pajak tidak wajib untuk melampirkan TP Doc pada SPT Tahunan PPh Badan. Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER 11/2025) perusahaan cukup melengkapi Ikhtisar Dokumen Induk dan Dokumen Lokal pada Lampiran 10 D. Pada Coretax, Lampiran 10 D Ikhtisar Dokumen Induk dan Dokumen Lokal baru akan muncul jika wajib pajak menjawab pertanyaan 21.b pada formulir induk dengan "Ya".

Ikhtisar Dokumen Induk dan Dokumen Lokal

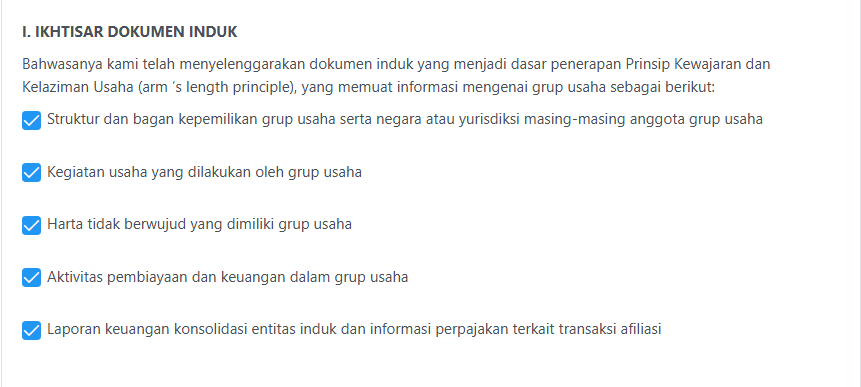

Dalam ikhtisar tersebut terdapat pernyataan bahwa wajib pajak telah menyelenggarakan dokumen induk dan dokumen lokal yang menjadi dasar penerapan Prinsip Kewajaran dan Kelaziman Usaha (arm ’s length principle), yang memuat informasi mengenai grup usaha. Berikut adalah informasi yang disajikan dalam Master File dan Local File.

Pada ikhtisar dokumen induk, dokumen induk harus memuat informasi mengenai grup usaha paling sedikit sebagai berikut:

- struktur dan bagan kepemilikan negara serta negara atau yurisdiksi masing-masing anggota;

- kegiatan usaha yang dilakukan;

- harta tidak berwujud yang dimiliki;

- aktivitas keuangan dan pembiayaan; dan

- laporan keuangan konsolidasi entitas induk dan informasi perpajakan terkait transaksi afiliasi

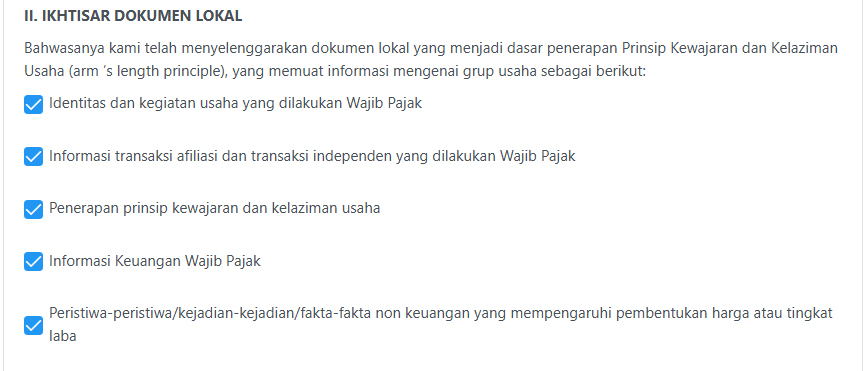

Untuk ikhtisar dokumen lokal berikut adalah informasi mengenai wajib pajak paling sedikit sebagai berikut:

- identitas dan kegiatan usaha yang dilakukan;

- informasi dan kegiatan usaha yang dilakukan;

- informasi Transaksi Afiliasi dan Transaksi Independen yang dilakukan;

- penerapan Prinsip Kewajaran dan Kelaziman Usaha;

- informasi keuangan; dan

- peristiwa-peristiwa/kejadian-kejadian/fakta-fakta non keuangan yang memengaruhi pembentukan harga atau tingkat laba.

Petunjuk Pengisian Ikhtisar Dokumen Induk dan Dokumen Lokal

Lampiran 10 D terdiri dari tiga bagian, yaitu Ikhtisar Dokumen Induk, Ikhtisar Dokumen Lokal, serta Pernyataan Penyelenggaraan dan Penyediaan Dokumen Induk dan Dokumen Lokal. Untuk mengisi Lampiran 10 D di Coretax, wajib pajak nantinya akan diminta untuk memberikan tanda centang (✓) pada beberapa kotak pernyataan yang tersedia sesuai dengan kondisi dokumentasi yang dimiliki wajib pajak.

Pada bagian Pernyataan Penyelenggaraan dan Penyediaan Dokumen Induk dan Dokumen Lokal, wajib pajak akan diminta mengisi tanggal, bulan dan tahun tersedianya dokumen induk dan dokumen lokal. Perlu diketahui, sesuai dengan Pasal 18 PMK 172/2023 TP Doc yang terdiri dari dokumen induk dan dokumen lokal harus tersedia paling lama empat bulan setelah akhir tahun pajak.

Perlu Bantuan Untuk Penyusunan TP Doc?

Dengan pengalaman sebagai praktisi pajak berlisensi, pengajar di bidang perpajakan dan pengembang aplikasi perpajakan, Ortax siap memberikan layanan terbaik untuk membantu Anda untuk melakukan penyusunan dokumen transfer pricing (TP Doc).

Ortax menyediakan jasa terkait TP Doc, mulai dari mempersiapkan pembuatan Dokumen Induk, Dokumen Lokal dan Laporan per Negara (CbCR), serta menyediakan jasa benchmarking study dari database komersial seperti Oriana, KtMine dan CUFTanalytics yang disediakan oleh Bureau van Djik. Jadwalkan konsultasi kebutuhan Anda dengan tim kami sekarang: Jadwalkan Konsultasi

Diperbarui oleh Medina Kyara Putrifidi, April 2026